Se nell’anno avete superato i limiti di 400 mila euro di ricavi, per le imprese di servizi, o di 700 mila euro di ricavi per le altre imprese, da quello successivo scatta l’obbligo della tenuta della contabilità Ordinaria. Limiti così innalzati dall’art. 7 del DL. 70/2011.

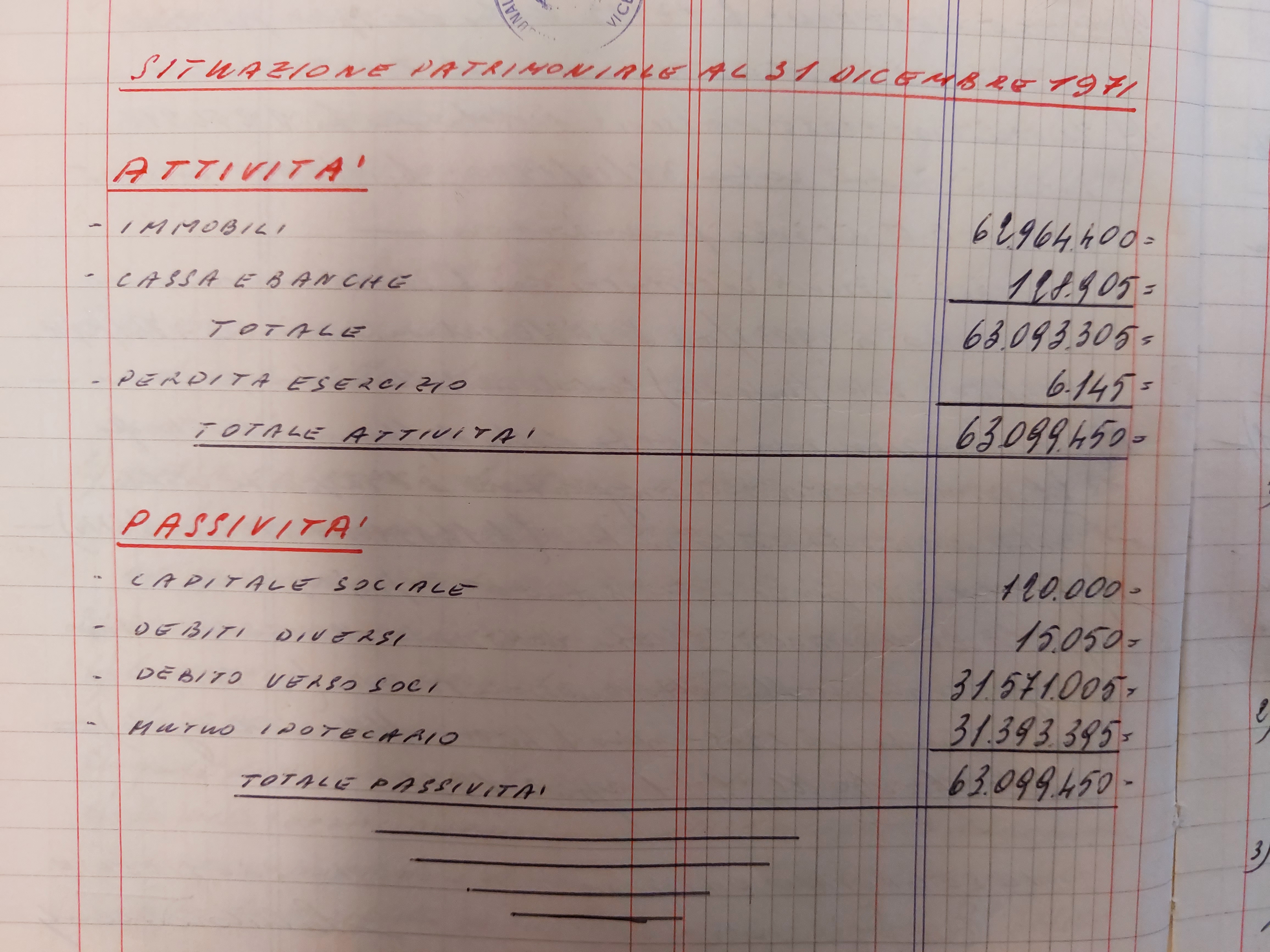

Nel passaggio dal regime di contabilità semplificata a quello ordinario, sia per opzione che per obbligo, si deve redigere il prospetto iniziale delle attività e le passività esistenti all’inizio del periodo d’imposta.

L’articolo 1 del DPR. n. 126/2003, prevede che nel passaggio al regime ordinario, le attività e le passività esistenti all’inizio del periodo d’imposta siano valutate con i criteri stabiliti dal DPR. 23 dicembre 1974, n. 689.

Prevede inoltre che il prospetto patrimoniale delle attività e passività deve essere riportato nel libro inventari o su un apposito prospetto da redigere entro il termine della presentazione della dichiarazione dei redditi relativa al periodo di imposta precedente.

| Accedere a tutti i contenuti | Accedere a tutti i commenti relativi ai vari argomenti dell'indice | Divulgare le recensioni a loro nome, ai loro clienti, tramite una funzione automatica del sito (abb.to plus) |

| Abbonamento Report BASE | ||

| Abbonamento Report PLUS | ||

Abbonamento BASE:

39 €/anno + IVAAbbonamento PLUS:

59 €/anno + IVA

Contenuto esclusivo per utenti abbonati

Le rimanenze finali del regime semplificato non rilevano nel passaggio alla contabilità ordinaria

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 25/07/2023Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Verifiche delle condizioni per poter accedere o restare nel regime forfettario dal 2022

Autore: Vedi Articolo Fonte: Il Sole 24 Ore del 06/12/2021Recensione di Roberto Castegnaro

Il comportamento a inizio anno vincola al regime applicato, non si possono stornare le operazioni già fatte

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 01/06/2021Recensione di Roberto Castegnaro

Le regole che impongono il passaggio alla contabilità ordinaria e alla liqudazione IVA mensile.

Autore: Morina Tonino Fonte: Il Sole 24 Ore nr. 336 del 07/12/2010 pag. 32Recensione di Roberto Castegnaro

Adempimenti e obblighi relativi al passaggio dalla contabilità ordinaria a quella semplificata e viceversa. Tassazione dei fondi ritornando in semplificata. Redazione del prospetto delle attività.

Autore: Vedi Annotazioni Fonte: Il Sole 24 Ore nr. 163 del 14/06/2004 pag. 17Recensione di Roberto Castegnaro

Regolamento per la semplificazione di adempimenti tributari in materia di imposte sui redditi, di IVA, di scritture contabili e di trasmissione telematica, passaggio alla contabilità ordinaria. ./.

Autore: Castegnaro Roberto Fonte: Interfile Fiscale nr. 7/03 del 01/07/2003Recensione di Roberto Castegnaro