Sotto questo "Argomento" vengono raggruppati i "Temi" sui vari tipi di sistema contabile adottabile, minimi, forfettari, sempificati, ordinari.

Circa le varie opzioni ricordiamo che l’articolo 1, D.P.R. n. 442/1997, prevede che :

L'opzione e la revoca di regimi di determinazione dell'imposta o di regimi contabili si desumono da comportamenti concludenti del contribuente o dalle modalita' di tenuta delle scritture contabili.

La validità' dell'opzione e della relativa revoca e' subordinata unicamente alla sua concreta attuazione sin dall'inizio dell'anno o dell'attivita'. E' comunque consentita la variazione dell'opzione e della revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni normative.

2. In presenza di fusione o scissione di società' il regime di determinazione dell'imposta, prescelto da ciascun soggetto, continua fino alla prevista scadenza, con l'applicazione, ove necessario, delle norme contenute nell'art. 36 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Inserto allegato al quotidiano con i seguenti titoli

Autore: Autori Vari Fonte: Il Sole 24 Ore del 16/11/2023Recensione di Roberto Castegnaro

Forfettario e incompatibilità derivanti dal rappporto di lavoro dipendente vietato anche per gli amministratori di Srl

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 20/04/2019Recensione di Roberto Castegnaro

SI ATTENDE ANCORA UNA CONFERMA UFFICIALE del mantenimento della tassazione al 5%

Autore: Tosoni Gian Paolo Fonte: Il Sole 24 Ore del 21/02/2016 pag. 15Recensione di Roberto Castegnaro

Non impedisce l’accesso alla disciplina di favore la circostanza di aver svolto nell’anno precedente prestazioni saltuarie che si configurano come redditi diversi

Autore: Agenzia Entrate Fonte: Internet del 31/05/2012Recensione di Roberto Castegnaro

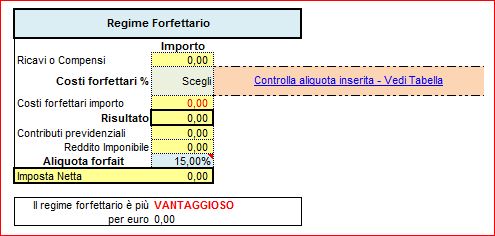

Valutazione del vantaggio o svantaggio nel cambio di regime semplificato vs. forfettario foglio excel

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 28/12/2018Recensione di Roberto Castegnaro

Il contribuente può passare dal regime delle nuove iniziative produttive al regime dei superminimi, con il forfait del 5% se in possesso dei requisiti di legge.

Autore: Morina Tonino Fonte: Il Sole 24 Ore nr. 52 del 22/02/2013 pag. 19Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

Il soggetto passivo d'imposta italiano emette comunque autofattura senza applicazione dell'imposta per documentare l'acquisto e non compila l'elenco riepilogativo degli acquisti intracomunitari di beni.

Autore: Testo di Legge Circ. Risoluzione Fonte: Agenzia Entrate del 26/08/2022Recensione di Roberto Castegnaro

Come calcolare il limite dei 15.000 euro. considerando o no l'IVA?

Autore: Non definito Fonte: Internet del 25/04/2012Recensione di Roberto Castegnaro

Dal 2012 l'imposta sostitutiva del 20% dovuta dai contribuenti minimi scende al 5% ma......

Autore: Bellinazzo Marco Fonte: Il Sole 24 Ore nr. 182 del 06/07/2011 pag. 4Recensione di Roberto Castegnaro

Contenuto esclusivo per utenti abbonati

La presunzione di attività imprenditoriale è stata introdotta dalla legge di bilancio 2021 (L.178/2020 art.1, c. 595)

Autore: Testo di Legge Circ. Risoluzione Fonte: Interfile Fiscale del 17/03/2023Recensione di Roberto Castegnaro