DETERMINAZIONE DEL REDDITO NEL REGIME FORFETTARIO

Recensione di Roberto Castegnaro Pubblicata il 06/10/2017

Autore: Castegnaro Roberto Fonte: Interfile Fiscale del 06/10/2017

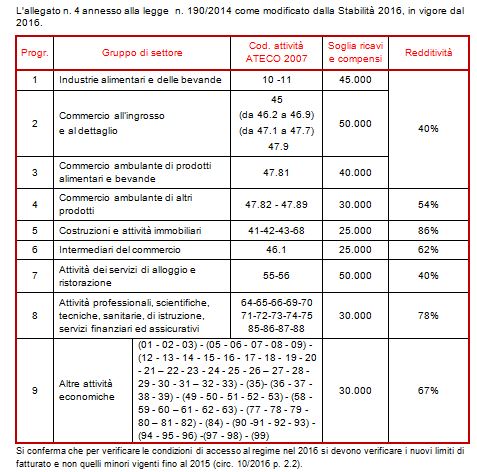

I soggetti in regime forfettario determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti il coefficiente di redditività nella misura indicata nella tabella allegata alla legge, diversificata a seconda del codice ATECO che contraddistingue l’attività esercitata.

In pratica ipotizzando ricavi o compensi per 1.000 e un coefficiente di redditività pari al 40% avremo un reddito pari a 1.000x40% = 400.

Appare quindi evidente che nella determinazione del reddito non rilevano le spese effettivamente sostenute in quanto sostituite da un valore % forfettario.

Nel caso di esercizio di più attività che rientrano in categorie diverse, la circolare 10/2016 precisa che ai ricavi/compensi imputabili a ciascuna attività si applica il relativo coefficiente di redditività.

In pratica si devono ripartire i ricavi o compensi di ciascuna attività e per ciascuno di essi applicare il coefficiente relativo.

Indietro